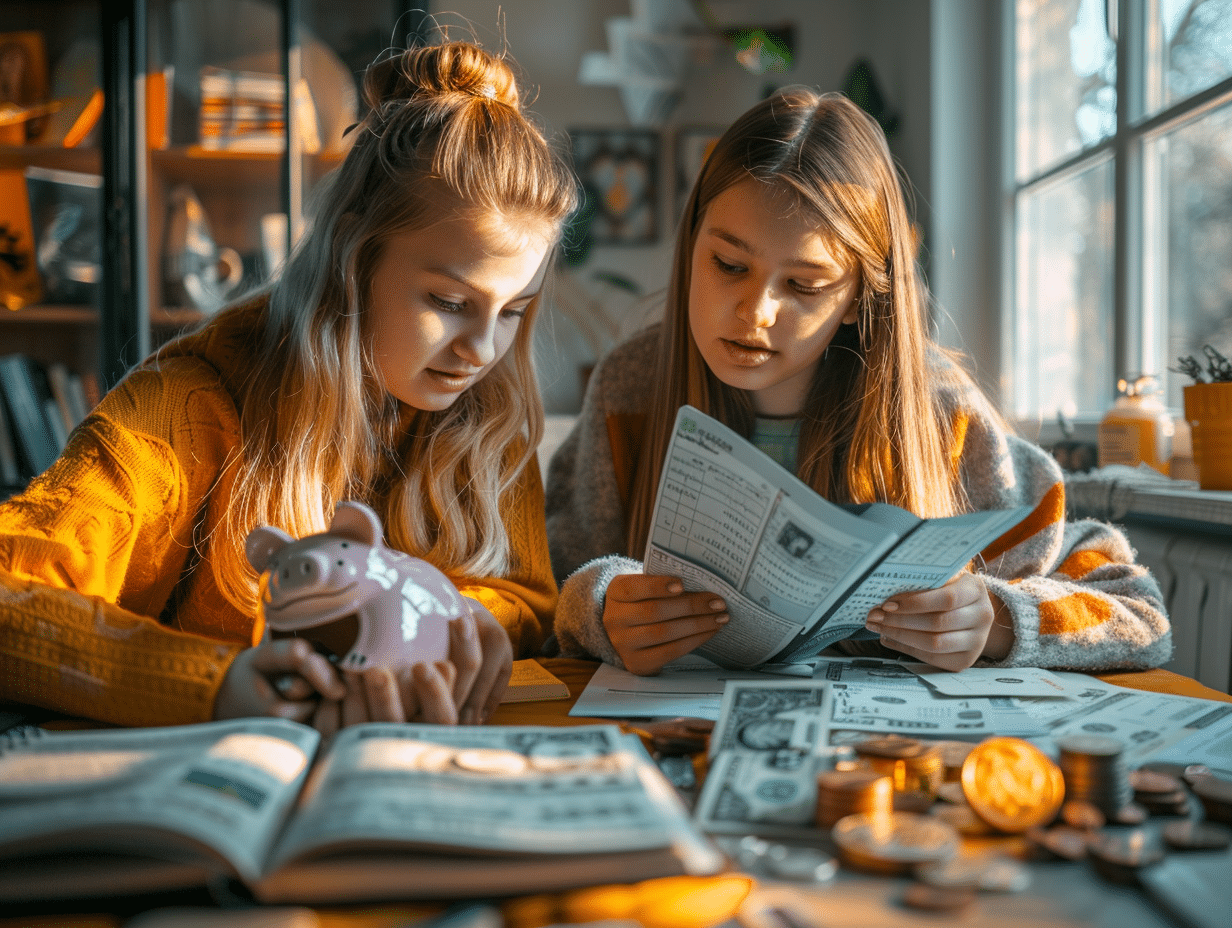

À l’adolescence, la gestion de l’argent de poche devient un enjeu fondamental dans l’éducation financière. À 17 ans, jeunes gens et jeunes filles commencent à affronter les réalités du pouvoir d’achat, de la budgétisation et des responsabilités financières. Le montant de l’argent de poche varie considérablement d’une famille à l’autre, influencé par les moyens économiques, les valeurs parentales et les besoins individuels de chaque adolescent. Face à cela, dispenser des conseils de gestion devient essentiel pour aider ces jeunes adultes en devenir à naviguer dans le monde des finances personnelles, tout en promouvant l’autonomie et la prise de décision éclairée.

Les critères pour déterminer le montant de l’argent de poche à 17 ans

Définir le montant de l’argent de poche pour un adolescent de 17 ans s’apparente à un exercice d’équilibre, où plusieurs facteurs doivent être pris en compte. Les parents, premiers architectes de cette allocation, se doivent de considérer la maturité financière de leur enfant, ainsi que leur propre situation économique. L’argent de poche, dont le montant varie naturellement avec l’âge de l’enfant, doit correspondre aux besoins réels des jeunes concernés et à leurs capacités à gérer ces sommes.

A lire en complément : Jouer de la guitare à domicile accompagné par un professeur expérimenté

Pour un jeune de 17 ans, l’argent de poche est souvent destiné à des sorties et achats personnels. C’est pourquoi il est judicieux de l’adapter en fonction des activités habituelles de l’adolescent et de son réseau social. Les parents peuvent ainsi ajuster le montant alloué pour qu’il soit en adéquation avec les dépenses courantes de leur enfant, sans pour autant se substituer totalement à ses propres efforts d’épargne ou de travail rémunéré.

Dans le dialogue parent-enfant sur le sujet de l’argent de poche, la transparence s’impose. Discutez ouvertement des attentes de chaque partie : les parents doivent expliquer la logique derrière le montant attribué, tandis que l’adolescent doit exprimer ses besoins et ses projets. Cette démarche favorise une meilleure compréhension des enjeux financiers et contribue à l’éducation financière de l’adolescent, tout en renforçant la confiance mutuelle.

A lire en complément : Trouver le meilleur filtre à eau sous évier pour votre cuisine

Pensez à bien souligner que l’argent de poche ne doit pas être un dû, mais peut être conditionné à l’accomplissement de certaines tâches ou à la réalisation d’objectifs préalablement définis. Cette stratégie encourage le jeune à associer l’argent à un certain mérite et à un travail, préparant ainsi le terrain pour une gestion autonome et responsable de ses finances à l’avenir.

Conseils pratiques pour une gestion responsable de l’argent de poche

Initiation à la gestion budgétaire : Dès la réception de leur argent de poche, encouragez les adolescents à planifier leurs dépenses. L’apprentissage débute par l’établissement d’un budget simple, où les revenus et les dépenses sont clairement identifiés. L’exercice consiste à répartir l’argent de poche entre les sorties, les économies et les achats personnels. Cette méthode développe une conscience de la valeur de l’argent et des compétences en gestion financière.

La mise en place d’une récompense pour les tâches ménagères peut aussi être un levier d’apprentissage. En associant une partie de l’argent de poche à l’accomplissement de tâches domestiques, l’enfant établit un lien entre effort et rémunération, renforçant ainsi son sens des responsabilités et son autonomie.

Pour renforcer l’éducation financière, les parents peuvent jouer un rôle de conseil, sans pour autant prendre le contrôle des décisions de l’adolescent. L’objectif est d’accompagner l’enfant dans l’apprentissage des bases de l’économie personnelle et de la prise de décision financière. Discutez ensemble des erreurs éventuelles et des succès, en mettant l’accent sur les leçons apprises plutôt que sur les pertes ou gains immédiats.

La transparence dans le budget familial peut être bénéfique. Partager avec les adolescents les grandes lignes du budget du foyer leur donne un aperçu de la gestion financière à une échelle plus large et les prépare à la complexité des finances personnelles qu’ils rencontreront à l’âge adulte. Cela engendre un dialogue constructif et les prépare à des discussions financières plus complexes dans le futur.

Outils et méthodes pour suivre et optimiser la gestion de l’argent de poche

L’ère numérique offre une gamme variée de solutions pour la gestion de l’argent de poche. Les cartes bancaires pour mineurs, telles que celles proposées par Pixpay, représentent une avancée notoire dans l’éducation financière des adolescents. Elles servent non seulement de moyen de paiement mais aussi d’outil pédagogique, permettant aux parents de suivre les transactions et d’y apporter des conseils avisés.

Ces cartes s’accompagnent d’applications dédiées qui offrent des fonctionnalités de suivi en temps réel et de gestion budgétaire. Les adolescents peuvent ainsi visualiser leurs dépenses, catégoriser leurs achats et mieux comprendre l’impact de leurs choix financiers. L’aspect interactif de ces outils encourage une démarche proactive dans la gestion de leurs ressources financières.

Au-delà des outils numériques, la mise en place d’un budget mensuel reste une méthode éprouvée. Les jeunes doivent être initiés à cette pratique, qui implique la planification des dépenses et le suivi des économies. Un tableau de bord, qu’il soit sous forme de feuille de calcul ou de carnet de comptes, peut s’avérer utile pour matérialiser cette gestion et en suivre l’évolution.

L’accompagnement par les parents est essentiel. Ils guident leurs enfants dans l’interprétation des informations financières et dans l’ajustement de leurs comportements d’achat. Les échanges autour des dépenses effectuées et des choix budgétaires à venir sont majeurs pour inculquer les bases d’une gestion financière saine et responsable chez l’adolescent.